Mart Jesse: miljoni euro küsimus – kaua ma elan?

Fookusest on pea täielikult kadunud pensionisüsteemi peamine eesmärk: pensioni maksmine inimesele tema elupäevade lõpuni. Selle planeerimine üksikisiku tasandil on aga praktikas võimatu, kirjutab Eesti Kindlustusseltside Liidu juhatuse esimees Mart Jesse.

Kohustusliku kogumispensioni vastaste sõnakasutus ja üleskutsed süsteemi likvideerimiseks tekitavad kummastust. Järjekindlalt väidetakse, et fondides raha põleb, see teenib ennekõike finantssektori huve ja seetõttu on vaja asi laiali saata.

Pole kahtlustki, et on fonde, kus raha on põlenud, kuid samamoodi on ka väga tublisid fonde, mille tootlus on väga hea. Isiklikult vahetasin aastate eest oma pensionifondi ja olen soovitanud rahulolematutel samuti talitada. Sellepärast jääb mõistmatuks, miks mõni juhtiv poliitik eelistab nõustamisele vastasseisu. Mõistlik oleks suunata rahvast uurima oma pensionifondide käekäiku, võrdlema neid teistega ja vahetama vajadusel parema vastu välja.

Reform põhineb valedel eeldustel

Kogumispensionite lõhkumise üks põhjendus ja eeldus on inimese oskus ise oma pensionipõlve planeerida ja selle eest vastutada. Kahjuks ei kannata see mingit kriitikat.

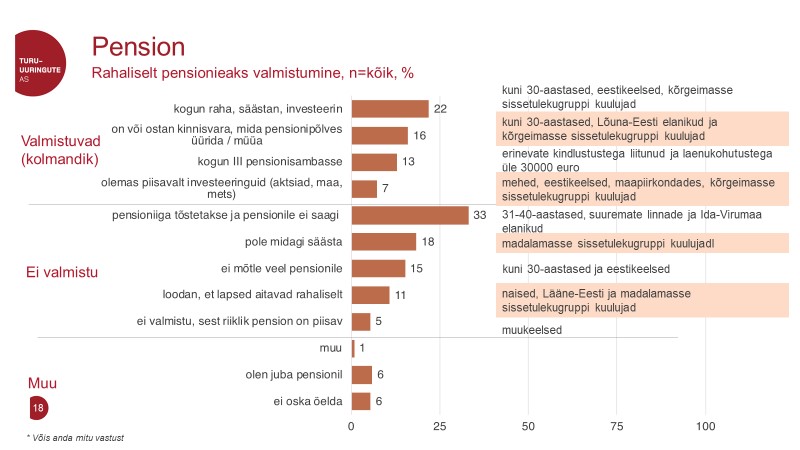

Nii näitab Turu-uurinute ASi juulis tehtud uuring, et konkreetseid plaane seoses pensionipõlveks ettevalmistamisega on vaid umbes kolmandikul elanikkonnast. Ülejäänud pensionipõlveks rahaliselt ei valmistu. 33% arvates ei elagi nad pensionieani, 18% pole midagi säästa ja 15% lihtsalt ei mõtle veel pensionile.*

Inimeste teadlikkusest ei räägi ka asjaolu, et 46% tööturule sisenejatest ei teinud 2018. aastal ise valikut pensionifondi osas ja said selle loosi korras. Lisaks hindavad uuringute kohaselt pensionile jääjad nii Eestis kui ka mujal oma elu keskmiselt 25-30% lühemaks, kui neil tegelikult elada on jäänud. Ainuüksi nende numbrite taustal võiks valitsus anda endale aru, et reformi eeldused on ebaadekvaatsed.

Lahendamatuks probleemiks on surm

Pensionist rääkides ei saa me üle ega ümber küsimusest inimese oodatavast elueast. Valitsuse plaan muuta pensionikogumine vabatahtlikuks põhineb eeldusel, et inimene kui vaba ja ratsionaalne olevus suudab ise oma pensionieaks paremini ette valmistada ning ei vaja mingeid pealesunnitud lisamehhanisme. Selle juures on fookusest pea täielikult kadunud pensionisüsteemi peamine eesmärk, milleks on pensioni maksmine tööturult vanuse tõttu kõrvale jäänud inimesele tema elupäevade lõpuni, teisisõnu surmani. Selle prognoosimine või planeerimine üksikisiku tasandil on aga praktikas võimatu.

Võime proovida oma eeldatavat elu pikkust tuletada näiteks esivanemate elukaare järgi, kuid see meetod on ebatäpne. Minu puhul on nii, et kui võtaksin aluseks oma isa, peaksin olema juba surnud ja kui vanaisa, ei ole ma veel jõudnud poolele teelegi. Võimalus on juhinduda ka statistikaameti keskmise oodatava eluea andmetest, kuid häda on selles, et tegemist on statistikaga – statistiliselt keskmist inimesest elavad pooled kauem ja pooled vähem. Lisaks on oodatav keskmine eluiga pidevas muutumises. Ometigi lähtub tänase valitsuse tegevus eeldusest, et inimene teab ja suudab oma elukaart täpselt ette näha.

Köetakse üles ebareaalseid ootusi

Jutt inimese personaalsest vastutusest, vabadusest ja ratsionaalsusest seoses pensionipõlveks ettevalmistamisega mõjub teatud nurga alt isegi südantsoojendavalt ja võib tekitada tunde, et valitsus lõpuks ometi väärtustab kodanikku. Lähemal vaatlemisel aga ilmneb, et muudatuse läbisurujad ei saa lihtsalt aru pensionisüsteemi toimimisest. Täna köetakse üles rahva ebareaalsed ootused, kuid selle hinnaks on inimeste ja riigi majanduslik kitsikus tulevikus. Kuna valitsus ei ole esitanud plaani selle kohta, kuidas hakata kogumispensionite lõhkumise järel vananeva ühiskonna tingimustes tulevikus pensioneid maksma, pole põhjust selles kahelda.

Isegi kui me kõik hakkaksime oma pensionisääste väga edukalt investeerima, ei tea meist keegi, kaua me elame. Ainuüksi seetõttu osutub jutt inimese võimest oma pensionisääste kõige paremini planeerida asjakohatuks ja ilukõne kasutuks soojaks auruks. Pensioni ehk eluaegseid regulaarseid väljamakseid on võimalik planeerida üksnes riigi või spetsialiseerunud finantsasutuse tasandil, sest erinevalt eraisikust saavad nad juhinduda oodatava eluea statistikast, tagades seeläbi kõigile eluaegse pensioni ja teha seda kõige efektiivsemalt.

Pensioniks kartulikoored

Pensioniks peetakse tavakäsitluses regulaarseid makseid, mis kestavad inimese elu lõpuni. Valitsuse planeeritavate muudatustega kavatsetakse võimaldada säästude varajane väljavõtmine ja kaotada ka pea kõik muud piirangud, mis tagavad pikaaegseid väljamakseid. Nende elluviimise järel muutub tänane pensionisammas selge eesmärgita finantsteenuseks, mitte pensioniks.

Kuigi loodaks väga kainet arutelu ja mõistuse võitu, ei sisesta valitsuse tänane tegevus kogumispensioni reformi ettevalmistamisel just ülemäära palju optimismi. Vastupidi, jagades täna priiuse sildi all laiali homseks mõeldud pensioniraha, viib valitsus ellu hoopis ühe laulva revolutsiooni ajal antud lubaduse. Toona lubasime vabaduse nimel süüa kartulikoori. Kas oleme selleks ka tegelikult valmis?

*Eesti Kindlustusseltside Liidu ja Turu-uuringute ASi koosöös juulis valminud uuringu „Kindlustatus ja hoiakud kindlustusteenustesse“ veebipõhisele küsimustikule vastas 1015 inimest vanuses 18-64 eluaastat.

Artikli pikk versioon on avaldatud Äripäev.ee ja lühike versioon Äripäeva paberlehes 26. septembril 2019.